En cas de tempête ou de mer agitée, lorsque le gréement est plein, le mât et l’écoute risquent de se briser. Face aux vents contraires, même les gouvernements devront réduire leur voilure pour maîtriser la polycrise actuelle. Une trajectoire constante à travers des crises qui se chevauchent, s’interconnectent et s’auto-alimentent (englobant des dimensions financières, économiques, environnementales, sociales, politiques, technologiques et géopolitiques) nécessite une reconnaissance politique du fait que les finances publiques ont déjà été structurellement affaiblies par les politiques keynésiennes lors de la succession rapide de crises mondiales et régionales. Les ministres des finances sont donc confrontés au dilemme de devoir à la fois consolider le budget et engager des dépenses supplémentaires pour faire face aux risques existentiels liés au changement climatique, aux incertitudes géopolitiques, aux retards d’investissement et/ou aux passifs éventuels (tels que les retraites par répartition).

Que les gouvernements tolèrent « trop longtemps » une politique budgétaire expansionniste ou qu’ils s’appuient « mécaniquement » sur un corset de règles budgétaires rigides, la polarisation politique et les crises de crédibilité systémiques reflètent la difficulté à garantir la croissance, la prospérité et la sécurité. Les turbulences et les incertitudes actuelles montrent clairement que la réussite de la politique économique et financière est plus un art qu’une science. C’est l’une des principales conclusions du Rapport sur la croissance (2008): « Une bonne politique devient souvent une mauvaise politique lorsqu’elle est menée trop longtemps ».

Le principal problème de l’extrapolation des politiques économiques actuelles réside dans la vulnérabilité engendrée par les crises économiques induites par l’endettement ou par l’acceptation des effets négatifs d’un sous-investissement persistant dans le capital humain, les infrastructures publiques et l’administration. Dans les deux scénarios, les économies ne seraient pas en mesure de relever les défis de la catastrophe climatique à venir ou de l’augmentation des risques sécuritaires, soit par manque de ressources financières, soit par manque d’infrastructures modernes. Cela pourrait aggraver les risques d’une polarisation accrue.

Plus le service de la dette est élevé, plus les investissements sont faibles

La fin de l’expérience de l’assouplissement quantitatif et la hausse des taux d’intérêt depuis début/milieu 2022 ont marqué le début d’une nouvelle phase (intermédiaire) de consolidation budgétaire. En conséquence, les ministres des Finances devront augmenter sensiblement les lignes budgétaires pour le paiement des intérêts. Les obligations fiscales qui en résulteront pèseront surtout sur les budgets des pays fortement endettés. Ainsi, le Congressional Budget Office américain (2024) prévoit pour l’année 2024 une dette publique nette de 98 pour cent du produit intérieur brut (PIB) et une augmentation des paiements d’intérêts de 2,4 pour cent du PIB (ou 659 milliards de dollars américains) l’année précédente à 3,1 pour cent du PIB (ou 870 milliards de dollars américains). Ce montant représente environ 17,7 (13,4) pour cent des recettes publiques prévues (dépenses totales) et est supérieur de 0,2 point de pourcentage du PIB au budget de la défense.

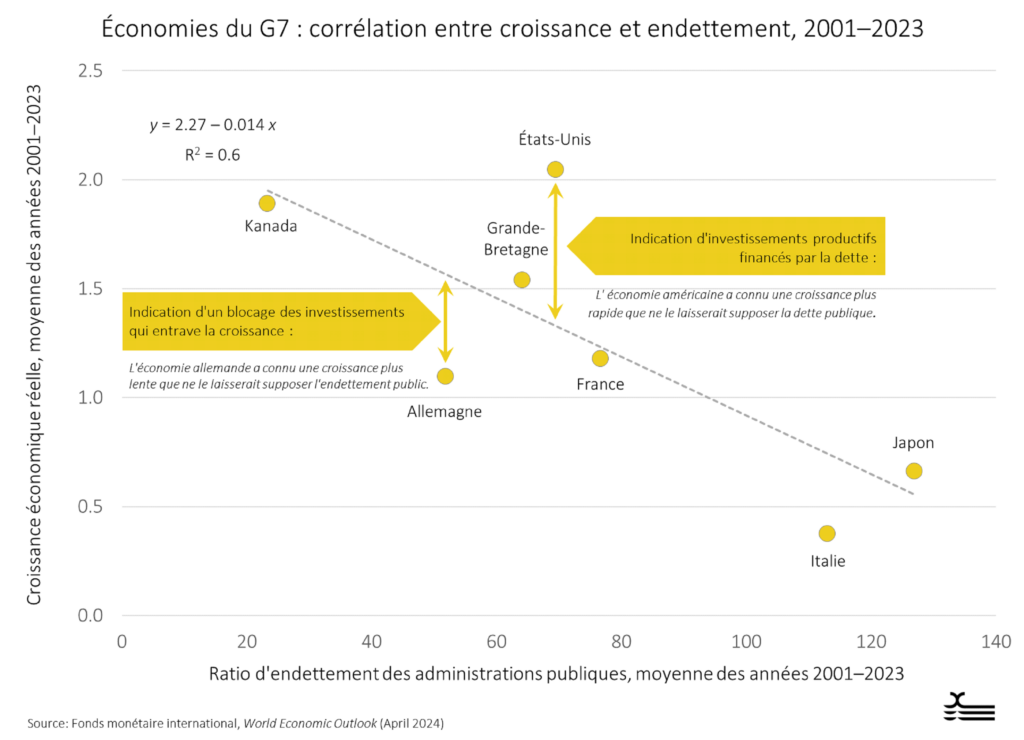

Même avec des hypothèses optimistes, les projections budgétaires suscitent de sérieuses inquiétudes quant à la capacité de créer une marge de manœuvre suffisante pour les dépenses discrétionnaires. Jusqu’à présent, les perspectives économiques se sont appuyées sur les solides performances des États-Unis en matière de productivité et de croissance, qui sont les plus dynamiques parmi les économies du G7. Cela suggère que les gouvernements américains ont emprunté pour réaliser des investissements rentables, c’est-à-dire ceux qui promettent un rendement interne élevé et qui favorisent l’investissement, l’innovation et le développement des connaissances. Un élément central de la politique économique actuelle en période post-pandémique est constitué par des programmes considérables, financés par des crédits, destinés à soutenir la recherche et la production nationales. Face aux risques accrus de crise macro-fiscale et sociopolitique, les États-Unis n’ont pas vraiment d’autre choix que de baser leur politique économique sur une « croissance endogène » soutenue par des gains de productivité et l’innovation, en dépit d’un besoin important d’assainissement budgétaire. Une telle stratégie, qui est en fin de compte un pari sans garantie, vise à « sortir » d’un ratio d’endettement qui augmente rapidement, à élargir l’assiette fiscale et à réduire la part des paiements du service de la dette dans le budget total.

Plus les investissements sont faibles, plus le potentiel de croissance est faible

Tous les pays n’ont pas la même confiance de base dans leur potentiel d’innovation. Les trois autres économies du G7 fortement endettées (la France, l’Italie et le Japon) ont moins bien réussi à transformer leurs déficits et leurs dettes élevés en moteurs d’innovation et de croissance dynamique. Même les pays dont les finances publiques sont relativement stables constatent que les piliers de leur prospérité future, de leur durabilité et de leur stabilité sont devenus fragiles. L’Allemagne en est un exemple : affaiblie par des désaccords internes sur le rôle de l’État, la coalition tripartite au pouvoir cherche une issue au dilemme budgétaire qu’elle s’est elle-même imposé.

Le dilemme politique consiste à concilier le frein à l’endettement, la limite constitutionnelle du déficit budgétaire structurel (0,35 pour cent du PIB), et les besoins financiers de plusieurs ministères qui dépassent le cadre financier 2025. Des contradictions non résolues concernant des objectifs politiques supérieurs ont conduit les sociaux-démocrates, les Verts et les libéraux à se bloquer mutuellement lorsqu’il s’agit d’éventuels ajustements des dépenses sociales, d’investissements dans la transformation écologique et d’instruments macroéconomiques importants comme les impôts et les déficits budgétaires. La tâche est d’autant plus difficile qu’il faut trouver un consensus dans une économie marquée par une croissance lente et un soutien qui s’amenuise. Le spectre d’élections anticipées plane donc sur l’ensemble du processus budgétaire.

Dans ce scénario, le Fonds monétaire international (2024) plaide pour l’utilisation complète de tous les instruments politiques disponibles et souligne qu’un cadre budgétaire durable doit inclure à la fois des réductions de dépenses, des recettes budgétaires supplémentaires et des mesures visant à trouver de nouvelles sources de financement. Il met en garde contre le fait que la diminution à moyen terme de la population en âge de travailler d’environ 0,7 point de pourcentage, soit plus que dans tous les autres pays du G7, pourrait ralentir la croissance économique et peser sur les finances publiques. À l’inverse du ministre allemand des Finances, le FMI recommande de permettre des souhaits de dépenses supplémentaires par un assouplissement modéré du frein à l’endettement :

« Une règle budgétaire bien conçue permet de maintenir la dette à un niveau soutenable. Le frein à l’endettement de l’Allemagne est relativement étroit, de sorte qu’environ un point de pourcentage du PIB du plafond annuel des emprunts nets pourrait être assoupli, tandis que le taux d’endettement resterait sur une trajectoire descendante. Un tel assouplissement permettrait de dégager une plus grande marge de manœuvre pour des investissements publics indispensables et d’autres priorités importantes. »

L’année dernière déjà, le FMI (2023) avait averti le gouvernement que ses règles budgétaires étaient trop strictes et rigides et qu’elles entraînaient une dépendance à l’égard de pratiques budgétaires qui contribuaient à une perte de transparence financière et de crédibilité. Cela faisait référence à la création de plusieurs budgets annexes (« fonds spéciaux »), qui représentent environ 9 pour cent du PIB. Même avec des prévisions de croissance relativement optimistes et l’adoption d’une approche moins stricte de la politique budgétaire, le FMI était d’accord avec environ la moitié des professeurs d’économie allemands pour dire que les limites structurelles de l’endettement constituaient un obstacle à l’investissement. Il n’y avait « aucune marge de manœuvre pour augmenter la productivité en augmentant les investissements publics ».

Les « bons » investissements et la croissance économique

Par rapport aux États-Unis, l’avenir socio-économique de l’Allemagne dépend — pour des raisons diamétralement opposées — d’un récit politique global et d’un programme de réformes et d’investissements prioritaires qui encouragent l’investissement, l’innovation et la connaissance, y compris un cadre juridique solide qui soutient la dimension privée de la transition écologique. Une telle approche pourrait contribuer à identifier des sources de financement potentielles, telles que la suppression des subventions néfastes pour l’environnement (déduction faite du coût des compensations sociales). Il existe un large consensus au sein de la société et des partis politiques sur la nécessité fondamentale (i) de réduire la bureaucratie inutile qui freine la croissance, (ii) de moderniser et de rationaliser la politique et l’administration fiscales, et (iii) d’accorder la priorité à l’agenda de la digitalisation, qui est en retard. De cette manière, l’Allemagne pourrait se renouveler dans la concurrence internationale entre les sites et redevenir plus performante dans la course mondiale aux capitaux internationaux, aux connaissances, aux compétences et à la technologie, qui peuvent être attirés par un cadre juridique attrayant, des services publics efficaces, des infrastructures modernes et une main-d’œuvre bien formée. En fin de compte, il s’agit d’une politique bien plus durable que l’octroi de subventions négociées individuellement aux différents investisseurs. Les « bons » investissements montreraient la voie vers une activité économique accrue et une prospérité sociale assurée à l’avenir.

Les règles budgétaires constituent en principe un instrument approprié pour garantir la solidité des finances publiques à long terme. L’Allemagne est toutefois soumise à deux ensembles de règles, dont le plus important sur le plan économique est le cadre de l’UE pour la politique budgétaire visant à soutenir la monnaie unique. L’écart entre les valeurs de référence respectives et le parallélisme des cadres de politique budgétaire sape la fonction des limites d’endettement en tant qu’ancrage de la prudence budgétaire. Il n’y a pas de véritable raison à cela. Les limites de déficit ne constituent pas des « objectifs » pour l’élaboration des politiques en soi, mais servent plutôt à attirer l’attention de la politique quotidienne sur les implications à plus long terme des décisions contenues dans le budget. Cela concerne aussi bien les effets attendus sur le potentiel de croissance d’une économie que sur la solidité des finances publiques (et donc sur la marge de manœuvre budgétaire réduite par les obligations correspondantes en matière de service de la dette). En fin de compte, un processus d’élaboration budgétaire réussi commence par la définition des objectifs politiques à atteindre, avant d’évaluer les moyens potentiels de financer les priorités politiques. Un processus « comptable » qui commence par des estimations fiscales et ne prend en compte qu’ensuite leur répartition ne sera pas en mesure de tenir les promesses politiques faites au début du gouvernement. Sans la prise en compte simultanée tant des impulsions de croissance inhérentes que de la dynamique de l’endettement qui en résulte, une politique budgétaire réussie n’est pas possible. Ni une économie stagnante, relativement solide sur le plan fiscal, mais qui renonce à des investissements favorisant la croissance, ni une économie qui déclenche un cycle conjoncturel politique avec un boom de courte durée, mais qui est ensuite assombrie par des risques croissants de récession, ne peuvent garantir la prospérité à long terme.

De « bonnes » règles pour une politique fiscale efficace

La combinaison de chiffres de croissance allemands décevants, du chevauchement avec les règles budgétaires européennes existantes et de la nécessité de répondre à une série de défis exceptionnels et urgents (climat, sécurité, passifs éventuels et retard dans les investissements publics) a déclenché un nouveau débat sur la nécessité et la conception du frein à l’endettement et sur les plafonds de déficit nationaux. Ce désaccord traverse le gouvernement, jusqu’à des menaces ministérielles de rupture de coalition. Le veto mutuel sur l’utilisation des principaux instruments de politique économique (déficits, impôts et dépenses) et les défaites électorales attendues pour les trois partenaires de la coalition lors des élections européennes du 9 juin 2024 ont bloqué l’interaction entre la politique financière et la politique économique. Cela nuit aux perspectives politico-économiques, notamment parce que les prochaines étapes nécessaires semblent relativement évidentes : (i) la réforme du Schuldenbremse (le frein à l’endettement) et son harmonisation avec les règles fiscales européennes ; (ii) la hiérarchisation des dépenses et des subventions en fonction des objectifs globaux ; et (iii) le renforcement de la base réglementaire, institutionnelle et infrastructurelle avec une politique fiscale moderne, de manière à soutenir la croissance verte portée par l’économie.

En ce qui concerne le premier point, l’expérience montre que les règles fiscales ne sont pas une panacée. Sans engagement politique, elles sont susceptibles d’être contournées. Pour être efficace en tant qu’ancrage politique, la mise en œuvre de plafonds de déficit dans la politique budgétaire et économique doit être cohérente avec les objectifs généraux de développement d’un pays, tout en tenant compte des aspects à long terme de la viabilité des finances publiques. Il est de pratique courante d’évaluer l’efficacité d’un tel ancrage politique sur la base de cinq critères de crédibilité. Une « bonne » règle budgétaire doit être

Le quatrième point du cadre allemand complexe, qui comprend des règles fiscales nationales et européennes (qui se chevauchent), s’écarte des principes de bonnes pratiques. En supposant que la majorité requise des deux tiers soit obtenue, l’article 115 de la Loi fondamentale (limites du recours à l’emprunt) devrait être réformé dans le but (i) d’appuyer les obligations découlant du cadre de l’UE, (ii) d’esquisser des processus de projections économiques pendant le processus d’élaboration du budget, (iii) de définir des clauses d’urgence pour les « périodes de crise » et des mesures budgétaires de consolidation après une crise et (iv) de renforcer les obligations de déclaration des investissements publics financés par les déficits actuels ou passés.

La durabilité passe par la transparence et la crédibilité

Un ensemble unique de règles pour la politique budgétaire renforcerait la transparence et la crédibilité, notamment parce que des institutions externes de l’UE surveilleraient la mise en œuvre et en rendraient compte. L’obligation pour le ministère des Finances d’utiliser des prévisions de croissance allant de t ‒ 1 (avec des données connues) à t + 1 avec un taux prédéfini d’un pour cent, par exemple (ce qui permet automatiquement de mener une politique budgétaire anticyclique), supprimerait la nécessité de calculer les soldes structurels et les potentiels de production. Afin de pouvoir augmenter les dépenses d’investissement au-delà d’une certaine limite de déficit pour des raisons supérieures, les gouvernements devraient être tenus de justifier les dépenses d’investissement supplémentaires dans une annexe spécifique au budget et de démontrer que les avantages respectifs dépassent les coûts financiers. Cette justification devrait être faite à la fois sous forme de projection dans le budget actuel et d’estimation réalisée dans les budgets futurs. Les gouvernements devraient également être prêts à démontrer l’urgence politique (en cofinançant une part minimale par des réductions de dépenses) et un large soutien public (en cofinançant une part supplémentaire par des augmentations d’impôts).

Les estimations actuelles des dépenses budgétaires futures liées au changement climatique (au niveau national et pour les paiements au titre des « pertes et dommages » dans d’autres pays), à la sécurité et aux passifs éventuels ne sont pas triviales, et surtout, elles concernent surtout le long terme. Néanmoins, les coûts qui résulteraient de l’absence de réaction aux différents aspects de la polycrise dans les années à venir seraient incomparablement plus élevés. Les facteurs de risque liés aux différents scénarios climatiques et au rééquilibrage géopolitique (y compris ses répercussions sur l’ordre économique mondial fondé sur des règles et sur la situation générale en matière de sécurité suite aux guerres actuelles) sont existentiels. Au-delà du budget de l’année prochaine, il est de la plus haute importance pour les ministres des finances de Berlin, de Washington et d’ailleurs de trouver une issue au dilemme posé par la nécessité de consolider les budgets, d’accroître la flexibilité des procédures et de garantir des résultats qui permettent aux gouvernements d’endiguer les crises de crédibilité croissantes et la polarisation politique qui en découle. Il est indispensable de fixer des priorités en matière de dépenses sur la base d’un récit global, d’élaborer des cadres budgétaires crédibles à moyen terme, accompagnés d’un programme correspondant d’investissements et de réformes favorables à la croissance, et de créer des marges budgétaires suffisantes pour faire face aux chocs économiques futurs. Au fur et à mesure que les brise-lames extérieurs gagnent en taille et en puissance, il convient de réfléchir à la navigabilité économique en cas de nouvelles tempêtes.

Jan-Peter Olters